Introduction

Les techniques de restructuration des entreprises s’effectuent notamment par la fusion ou la scission. La fusion est « l’opération par laquelle deux ou plusieurs sociétés se réunissent pour n’en former qu’une seule soit par création d’une société nouvelle soit par absorption par l’une d’entre elles« [1]. Tandis que la scission est « l’opération par laquelle le patrimoine d’une société est partagé entre plusieurs sociétés existantes ou nouvelles« [2].

Les deux (2) opérations semblent donc diamétralement opposées, d’où l’importance d’en saisir la quintessence.

Fusion

Elle comporte diverses spécificités, selon la nature de l’opération voire les parties prenantes.

Typologie de fusion

La définition de la fusion induit principalement deux types :

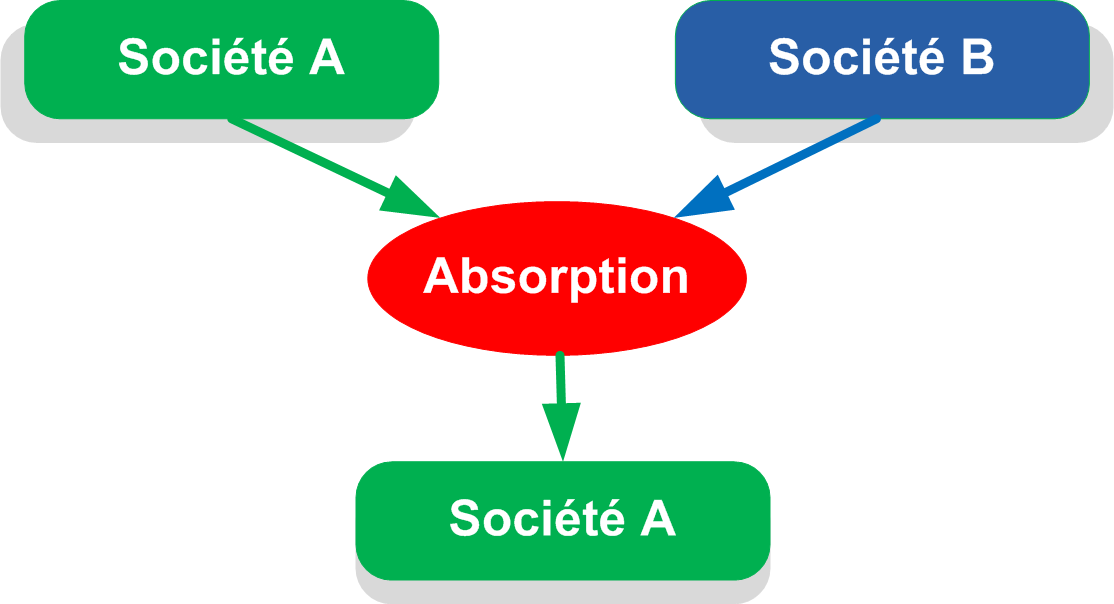

La fusion-absorption

Elle implique qu’une société dénommée « absorbante », absorbe une autre appelée « absorbée ». Généralement, la société ayant une bonne situation financière sera l’absorbante. Cette variante est la plus courante.

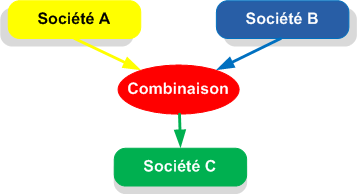

La fusion-combinaison

Elle suppose que les deux (2) sociétés fusionnantes se dissolvent ensemble tout en en créant une nouvelle.

Il en résulte que ces variantes de fusion aboutissent au même résultat, savoir la réunion de plusieurs entreprises. Toutefois, elles ont des processus distincts : la fusion-absorption entraîne la disparition d’une seule société, alors que la fusion-combinaison engendre la disparition des deux sociétés fusionnantes et la création d’une nouvelle société.

Les sociétés fusionnantes

En principe, toutes sociétés disposant de la personnalité juridique peuvent fusionner. Ainsi, la société en liquidation ou entreprise en difficulté (généralement, compte tenu de sa situation financière, elle sera la société absorbée), et les sociétés en bonne situation financière (les sociétés de forme sociales identiques ou différentes, les sociétés unipersonnelles [3] ou pluripersonnelles [4]), peuvent s’unir, en fonction des objectifs visés.

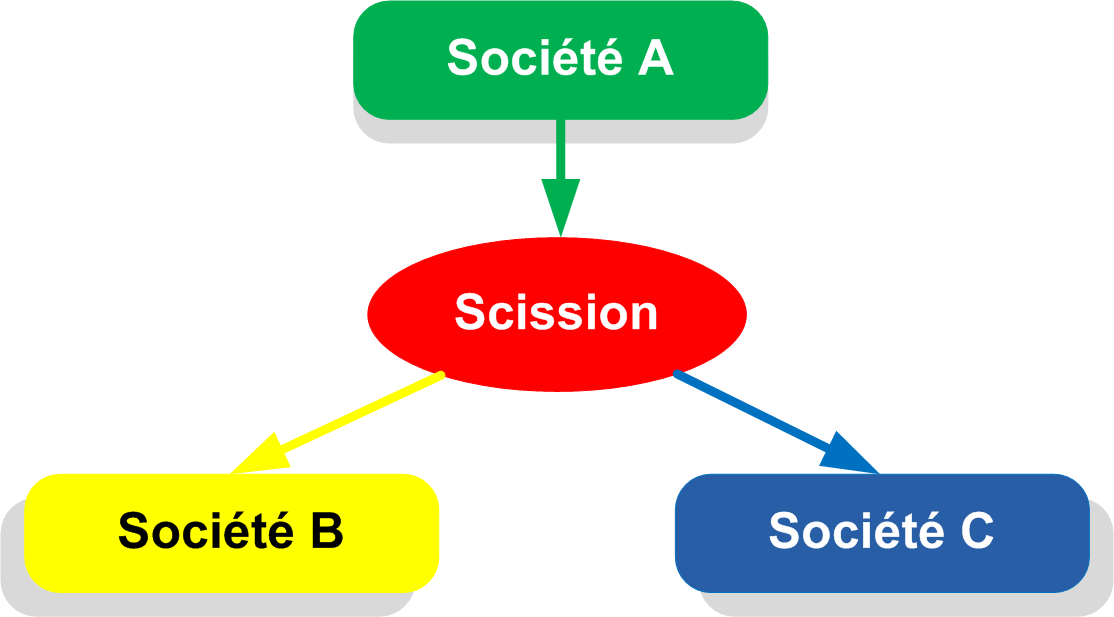

Scission

C’est la division de la société en plusieurs autres. Ainsi, la société fait simultanément apport de la totalité de son patrimoine à d’autres sociétés en les répartissant entre elles.

Effets immédiats de la fusion ou de la scission

Ces opérations produisent divers effets.

- La transmission universelle du patrimoine : c’est l’une des conséquences fondamentales de ces opérations. Ainsi, les sociétés disparues transfèrent leur patrimoine (actif et passif) à la société subsistante (société nouvelle, existante, absorbante). Cette transmission est automatique, et n’implique pas l’information individuelle des créanciers ; à l’exception des mesures de publicité exigées par la nature de certains biens (immeubles, marques) [5].

- La dissolution sans liquidation : les sociétés disparaissent sans l’intervention du processus de liquidation.

- L’opposabilité : toute fusion ou scission ne produit des effets envers les tiers qu’à partir de son inscription au registre du commerce et du crédit mobilier (RCCM) pour les sociétés nouvelles, ou à la date de la dernière assemblée générale ayant approuvé l’opération pour les sociétés existantes sauf dispositions contraires.

Conclusion

La fusion ou scission s’apparente à un mariage ou un divorce d’entreprise. Ainsi, en cas de mariage le bon choix ou un choix judicieux serait salutaire ! Quant au divorce, celui à l’amiable serait raisonnable et recommandé pour ne pas être la pierre d’achoppement de l’autre !

Si vous souhaitez explorer plus en détails, faites-le savoir dans les commentaires ci-dessus.

Vous avez aimé cet article ? Faites-le savoir et partagez-le sur vos réseaux favoris !

Bibliographie

- Code vert OHADA, 4ème édition Juriscope, 2012

- OHADA : sociétés commerciales et GIE, commentés par François ANOUKAHA, Abdoullah CISSE, Ndiaw DIOUF, Josette Nguebou Toukam, Paul Gérard Pougoué, Moussa SAMB, Bruylant 2002 ;

- Droit des sociétés, Maurice Cozian, Alain Viandier et florence Deboissy, treizième édition 2013

- Droit des sociétés, Maurice Cozian, Alain Viandier et florence Deboissy, treizième édition ancienne à tout petit prix mais toujours utilisable !

- Mémento Pratique Francis Lefebvre, sociétés commerciales, éditions Francis Lefebvre (annuel)

- Droit des sociétés commerciales et du GIE des pays de l’OHADA : Acte uniforme annoté avec la jurisprudence, Doudou Ndoye, Editions Juridiques Africaines (EDJA), 1 janvier 2011

[1] Aux termes de l’article 189 alinéa 1 de l’Acte Uniforme sur les Sociétés Commerciales et le GIE.

[2] Selon l’article 190 alinéa 1 dudit Acte Uniforme.

Je veux savoir plus des détails

Bonjour et merci beaucoup pour ce condensé très succinct de la Fusion – scission d’une entreprise. J’ai beaucoup aimé.

Bonsoir ! Svp qu’est ce qui caractérise la restructuration d’une entreprise ?

Bonjour Thérèse,

En réponse de ton rapport de ton e-mail,Voici ma question ;

En cas de fusion-absorption, quel est l’acte que la société absorbée publiera t-elle pour prouver sa dissolution?

La fusion entraîne la transmission universelle du patrimoine, mais aussi une dissolution sans liquidation de la société absorbée. La société absorbée peut présenter les documents documents juridiques relatives à l’opération: l’acte de fusion, l’assemblée générale extraordinaire et surtout sa radiation au RCCM.

Quels sont les causes économiques de la fusion dans la société commerciale

Pingback: OHADA : Apport Partiel d'Actif ?

Pingback: OHADA : Apport Partiel d'Actif ?

Article très instructif sur le process fusion absorption et ses implications.

Qu’en est-il du process ded rachat d’une société par une autre? Cessions d’actifs et de passifs? Les implicationn de ce process pour la société vendue et pour la société acheteuse?

merci pour les appréciation. Quant au processus de rachat (actif et passif) total ou partiel d’une société par une autre, il fera l’objet d’un autre article (apport partiel d’actif ou vente du fonds de commerce).

cet article est vraiment intéressant