Introduction

La tenue de la comptabilité est importante pour toute entreprise afin de suivre l’état et l’évolution de son activité et de ses avoirs. L’OHADA impose aux entreprises l’établissement des états financiers de synthèse. Ils sont des états périodiques établis pour rendre compte du patrimoine, de la situation financière, et du résultat de l’entreprise [1] .

La tenue de la comptabilité est importante pour toute entreprise afin de suivre l’état et l’évolution de son activité et de ses avoirs. L’OHADA impose aux entreprises l’établissement des états financiers de synthèse. Ils sont des états périodiques établis pour rendre compte du patrimoine, de la situation financière, et du résultat de l’entreprise [1] .

Ils sont composés [2] :

- du bilan : décrivant séparément les éléments d’actifs constituant le patrimoine de l’entreprise et les éléments du passif . (En bref, l’état de ce que possède et doit l’entreprise)

- du compte de résultat : récapitulant les produits et les charges faisant apparaître, par différence, le bénéfice net ou la perte nette de l’exercice. (Ce qu’a vendu et dépensé l’entreprise)

- du tableau financier des ressources et des emplois (TAFIRE) : retraçant les flux de ressources et les flux d’emplois de l’exercice. (Soit l’évolution de ce que possède et doit l’entreprise depuis le dernier exercice)

- de l’état annexé : complétant et précisant l’information donnée par les autres états financiers annuels. (Il n’y a pas de formalisme imposé pour cet état)

Généralement, les états financiers regroupent les informations comptables sur une période de douze (12) mois appelée « exercice« .

Comme nous allons le voir, tous ces états ne sont pas exigés pour toute entreprise sans distinction, au contraire leur présentation dépend de critères que nous allons détailler.

Les critères d’assujettissement

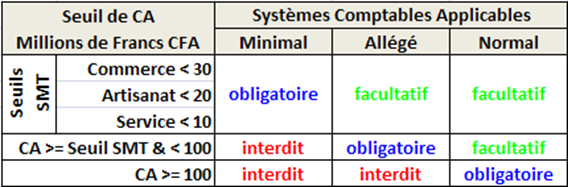

Deux (2) critères permettent de déterminer le système comptable minimum applicable à une entreprise : le chiffre d’affaires et l’activité.

- Chiffre d’Affaire

Le chiffre d’affaires est l’ensemble des ventes ou des prestations de service d’une entreprise pendant un exercice. Cet élément est le premier des critères fondamentaux de distinction des différents systèmes comptables OHADA.

Ainsi, en fonction d’un seuil de chiffres d’affaires, l’entreprise sera assujettie à minima à l’un des trois (3) systèmes de présentation des états financiers de synthèse.

- Domaine d’Activité

Ensuite, suivant que l’entreprise a une activité de commerce, d’artisanat ou de service, le seuil de chiffre d’affaire contribuant à la définition du système de comptabilité applicable à minima varie.

Les différents systèmes comptables OHADA

Dans l’espace OHADA, nous distinguons trois (3) systèmes de présentation des états financiers de synthèse [3].

Le Système Normal

Le système normal est encore appelé système de droit commun. Toute entreprise ayant un chiffre d’affaires d’au moins cent millions (100.000.000) F.CFA [4], doit présenter ses états financiers de synthèse, selon le système normal.

Il comporte l’obligation d’établir quatre (4) documents de synthèse : le bilan, le compte de résultat, le TAFIRE, et l’état annexé.

Le système Allégé

Ce système est sommaire. Il peut être adopté par les entreprises ayant un chiffre d’affaires inférieur à cent million (100.000.000) F.CFA. Dans ce cas la tenue des états financiers de synthèse consiste en l’élaboration d’un bilan, d’un compte de résultat simplifié (par réduction du nombre de rubriques et de postes/comptes) et de l’état annexé. Par ailleurs l’entreprise est dispensée du TAFIRE.

Le Système Minimal de Trésorerie (SMT)

Il n’impose aucun des états financiers classiques, mais repose sur l’établissement d’un simple état des recettes et des dépenses dégageant le résultat de l’entreprise.

Les très petites entreprises sont assujetties au système minimal de trésorerie (SMT). Il permet aux entreprises du secteur informel d’avoir un minimum d’organisation comptable, afin de renforcer leur crédibilité, notamment envers les institutions financières (i.e. banques).

L’entreprise peut opter pour ce système tant que son chiffre d’affaire reste inférieur à un certain seuil, lequel seuil est fixé en fonction de la nature de l’activité.

Détermination du seuil de chiffre d’affaire pour l’adoption du SMT

Tableau Récapitulatif des Systèmes Applicables

Périodicité

Les états financiers de synthèse annuels sont arrêtés au plus tard dans les quatre (4) mois, suivant la date de clôture de l’exercice [5]. Ce faisant, l’exercice comptable commence le 1er Janvier et est clos au 31 Décembre, d’où les dits états financiers doivent être établis au plus tard en fin Avril. Cette exigence se justifie car l’Assemblée Générale Ordinaire approuvant les comptes de l’entreprise, doit se tenir au plus tard dans les six (6) mois de la clôture de l’exercice.

Les états financiers de synthèse annuels sont arrêtés au plus tard dans les quatre (4) mois, suivant la date de clôture de l’exercice [5]. Ce faisant, l’exercice comptable commence le 1er Janvier et est clos au 31 Décembre, d’où les dits états financiers doivent être établis au plus tard en fin Avril. Cette exigence se justifie car l’Assemblée Générale Ordinaire approuvant les comptes de l’entreprise, doit se tenir au plus tard dans les six (6) mois de la clôture de l’exercice.

L’OHADA impose des exercices calés sur l’année civile. Ainsi, si vous démarrez votre entreprise en cours d’année, avant le 30 juin, vous devrez clôturer le 31 Décembre de la même année, soit un exercice plus court que 12 mois, si vous démarrez après le 30 juin, vous devrez clôturer à la fin de l’année suivante, soit un exercice plus long que 12 mois.

Conclusion

Nous espérons avoir satisfait votre curiosité quant à la présentation des états financiers de synthèse dans l’espace OHADA.

Quels éléments souhaiteriez-vous approfondir ? Demandez le dans les commentaires ci-dessous !

Par ailleurs, toutes vos questions & suggestions sont les bienvenues !

Bibliographie

- Code vert OHADA, 4ème édition Juriscope, 2012

- Précis de comptabilité générale (espace OHADA), Bernard Dansou GOVOEI, 2ème édition 2006-2007,

- Comptable : système comptable OHADA (SYSCOHADA), Oumar SAMBE et Mamadou Ibra DIALLO, 3ème édition ECJ, Dakar 2003

- Dictionnaire de gestion, Elie COHEN, Edition LA DECOUVERTE 2001

NB : les titres sans liens n’ont pas été trouvé en vente sur internet, ni en format papier ni en format électronique au moment de la mise en ligne.

[1] L’entreprise est une organisation relativement autonome, dotée de ressources humaines, matérielles et financières en vue d’exercer une activité économique de façon stable et structurée, selon Elie COHEN.

[2] Selon l’article 8 de l’Acte uniforme portant organisation et harmonisation des comptabilités des entreprises.

[3] Selon les articles 11 à 13 dudit Acte uniforme.

[4] Le Franc CFA est la monnaie de référence retenue par l’OHADA, les pays ne l’utilisant pas font la conversion en monnaie locale.

[5] Aux termes de l’article 23 dudit Acte uniforme.

Je souhaiterai savoir :

1-s’il existe des actes uniformes de l’OHADA qui accordent une dérogation à une entreprise de produire ses états financiers après le 30 juin.

2- si oui, lesquels?

bonjour a toute l’équipe

J’ai apprécié votre résumé sur le cours des états financiers…. Pour moi, qui est débutant comptable ca m’a beaucoup aidé. je voulais savoir ces informations sont toujours acceptable avec le OHADA révisé?

cordialement

Quelles sont les difficultés liées au processus d’élaboration des états financiers dans le système avec la révision du syscohada réviser

Bien

C’est génial

j aimerais connaître la différence entre système allégé et système normal?

Puis-je avoir la version excel des etats financiers SMT?

Comment obtenir la version excel des états financiers?

Je suis satisfait de vos cours et je vous dit merci

Très édifiant

J’aimerais avoir la version Excel des 4 etats financiers si possible

Si le CA varie est ce que l’entreprise peut modifier son système

Merci

Bonjour et merci pour votre aide: Concernant les systèmes comptables OHADA: compte tenu de la variabilité économique des chiffres d’affaires,l’entreprise peut-elle aussi varier son système comptable(c-a-d quitter du S.Normal à S.Allégé ou à S.M.T) quand son régime d’imposition est du réel?

comment maitriser les états financiers

Je voudrais la version Excel des états financiers

Je voudrais un petit résumé sur la procédure de l’établissement des états financiers de synthèse

je voudrais la version excel des états financiers du SMT au format excel

si on a travaillé 2 mois seulement on peut présenter les états financiers ? soubassement

Bjr, merci pour toutes ces informations, j’aimerais savoir comment remplir ces états de synthèse dans une entreprise de prestation de service, merci

JE SUIS SATISFAITE DES EXPLICATIONS MERCI

Cet article m’a été d’une grande utilité, merci bien. Ça m’a apporté de plus.

J’aimerais avoir la version électronique de l’acte uniforme des entreprises et sociétés commerciale de l’OHADA

Bonjour!

Comment mettre en point une comptabilité pour une entreprise de forage à groupe électrogène

bonjour comment mettre sur pied une comptabilité de maniere concret dans un centre de formation. Merci

Merci bien chers aînés pour le développement.

je voudrais vous demander de m’éclairer par rapport aux états financiers d’une ONG ou Association.

Merci

Josué HOUNGBO

Bonjour

Etats annexés

Quels sont les outils pour la tenue de la comptabilité d’une entreprise? Et que dois maîtriser un comptable pour être incontesté

Bonjour mes chers expertise comptable, ma préoccupation et de savoir les interprétations concernant les actes uniforme relatif au droit comptable et à l’information financière, précisément au commencent de l’article 20 jusqu’à l’article 25. Selon vos conception veiller l’interpréter.

Vraiment Grand Mercie Pour C’est Lourd Travail

Vraiment j’admire ça et continuez toujour à lancez des informations exactes.

Les étapes pour élaborer les états financiers selon le syscohada ?

J’adore vraiment

En tout cas j’ai aimé

Je tiens à vous remercier pour la satisfaction que vous donnez à nos diverses préoccupations. Ma curiosité actuel est liée à pratique de la comptabilité dans une une entreprises agricole et dans une quincaillerie.

Bonjours merçi pour cette éclaicissement mais je souhaiterais que vous m’aider dans l’approfodissent de la présentation des états financiers selon le système normal.

Merci j’aimerais connaître le champ d’application et caractéristiques du système normal , système minimale de trésorerie et le système allégé

Jé voudrai

Bonjour merci pour votre article très intéressant,

je m’aimerai approfondir sur chaque élément de l’état financier.( bilan, compte de résultat, Tafire et l’annexe), précisément sur leurs conceptions.

Merci

Pourquoi le TAFIRE, n’est plus concerné par l’etablissement des états financiers.

Qui élaboré les états financiers dans une entreprise

Le comptable ou un cabinet d’expertise comptable payé pour ce service

Je suis satisfaite car j’ai eu ma reponse

Merci,Pour ma mise en éveil.

Bonjour,

Ma préocupation est de bien comprendre la présentation du compte de resultat et du TAFIRE selon OHADA, merci de m’aider avec un exemple pour ces deux.

Merci

DANIEL MBURA avec le nouveau système du SYSCOHADA révisé le TAFIRE n’existe plus mais il est remplacé par le tableau des flux de trésorerie

Bonjour

Je voudrais recevoir un modèle d’un état financier d’une association sans but lucratif (église). Je suis un débutant en comptabilité et je voudrais faire les choses correctement.

Merci

Bonjour,

Cet article m’a été d’une grande utilité, merci beaucoup.

Je souhaiterais approfondir mes connaissances dans le cours sur l’élaboration des états financiers de synthèse.

Merci à vous pour cet élément,

J’aimerais juste savoir à quel système comptable une coopérative agricole peut-être soumise? Sachant que les sociétés agricoles ont un traitement fiscal particulier.

Merci à vous pour cet élément,

J’aimerais juste savoir à quel système comptable une coopérative agricole peut-être soumise?

Merci pour cet article.

S’il vous plaît, j’aimerais savoir comment les opérations économiques et juridiques réalisées par une entreprise au cours d’un exercice comptable se retrouvent dans les états financiers de synthèse de ladite entreprise en fin d’exercice. Je veux dire, pouvez vous m’expliquer de manière détaillée le processus ?

Bonjour Badgal,

C’est un processus suivant des démarches structurer et temporelle. Comme vous le savez, tout le long d’une année civil ( 12 mois, nommé exercice comptable pour les entreprises), des opérations se font régulièrement notamment des achats, ventes de marchandises et de biens, transfert de fonds, de bien meuble et immeubles et autres opérations financières. Tout ce flux financiers doit être enregistrer et suivit au cours de la vie de l’entreprise notamment par les dirigeants, les actionnaires, l’État et les tiers (fournisseurs, prestataires, client …etc). vient donc les PIECES COMPTABLES (facture d’achat, de vente, note de frais, bulletin de salaire, déclaration fiscale et sociale…). A la fin de l’année Il nous faut avoir une vision de ce que l’entreprise a fait durant l’année écoulée (compte de résultat) et une vision de l’état de l’entreprise à cet instant T (compte de bilan). Ainsi le compte de résultat retrace toute les opérations de l’exercice comptable écoulé, on y mets tous les charges à gauche et les produits à droite et on en déduit le résultat (Résultat = Produit – Charges). Ce dernier viendra compléter le bilan qui lui, a gauche retrace les actifs (ce que possède l’entité, bien meuble, immeuble, vehiculs, marchandise, trésorerie…..etc) et à droite, il retrace le passifs (ce que doit l’entité, dettes longt-moyen terme, dettes fournisseurs, …etc). D’autres tableau viennent compléter la liasse des états financiers : Tableau de flux de trésorerie, notes annexes.

Vous avez là une explication simplifiée et simpliste du processus.

J’espère vous avoir été d’une quelconque aide. Cordialement.

Djamal DAOUDOU, Consultant en Management, Stratégie d’entreprise. Contrôleur de gestion.

merci pour les éléments fournis dans le cadre des consultance, nous sommes cultivé

Je trouve ce forum très utile

Merci à tous ce qui ont posé leur question et à ce qui ont apporté de réponse claire

Pour la clôture de l’exercice , y’a t’il des conditions particulières pour les sociétés coopératives agricoles?? Peut-on aller jusqu’à

quand a ce qui concerne les structures artisanales est il possible d’avoir plus d’information ?

Je vous suggère de lire ce billet https://business-en-afrique.net/ohada-etats-financiers-new-look/.

Ce t’article fut une grande satisfaction de ma part,il ma permis d’ameliorer mon niveau de connaisance prefessonelle et eu une idée claire sur la notion l’entreprenariat. À cet effet je vous remerci en esperant en beneficier plus d’experience!

J’ai aimé cette fameuse synthese, elle est claire et precise surtout pour les eleves et le eudiants. une petite question ne serait IL PAS POSSIBLE QUE VOUS CONVERTISSEZ les montants en monnaies de chaque pays pour ceux qui ne sont pas dans l’espace franc CFA comme le cas de mon pays la RDC mais qui a opté pour l’OHADA, cela permettra a beaucoup d’entre nous de se retrouver facilement. merci et bonne suite

Merci bien… Svp quelle pénalité va t’on supporter en cas de retard de dépôt du bilan…

Tableau Excel de l’élaboration du BNC: système SYSCOHAHA

Très instructifs,utile et simple, pas besoin d’être gestionnaire pour comprendre…Good

merci bien. svp comment monter un bilan dans le systeme normal

Bonjour. Je suis propriétaire d’une petite entreprise de menuiserie à régime simplifié. Je souhaite avoir des exemplaires des états financiers de ce type d’entreprise afin de permettre d’élaborer les exigés par les services d’impôts au Cameroun.

Merci

Bonjour, venant d’achever mes études en comptabilité contrôle et audit, je suis actuellement stagiaire en qualité d’assistant comptable dans un G.I.E au SÉNÉGAL. Je souhaite à travers ce stage rédiger un rapport pour soutenir mon master.

Merci de me faire des propositions de thèmes.

Bien à vous

Bonjour, la simplification des états financiers,privilège le bilan et le compte de résultat pour le SMT et inclure les flux des comptes avec le TFR ou TAFIRE, merci, sachant que le système est en gestation d’où plusieurs changements devront avoir lieu.

Quelle est la difference entre LA comptabilite de tresorerie et LA comptabilite des engagements svp

Dans une comptabilité de trésorerie les opérations sont enregistrées seulement dès lors qu’elles mettent en évidence un mouvement de caisse ou banque (trésorerie) par contre une comptabilité d’engagement peut mettre en évidence les enregistrements (journaux) d’opérations a termes (vente a crédit par exemple), et aussi des opérations de trésorerie !

satisfais dans l’ensemble vu l’actualisation des infos et la siplicite des explications

Nous avons aimer l’unité que ce système comptable nous a apporté dans les activités commerciales

Quels sont les documents présents dans le système minimal de trésorerie?

Bonjour Mesdames et Messieurs,

Avec le nouveau SYSTEME ( SYSCOHADA REVISE) qui abroge le système allégé, quelles sont donc les conditions d’attribution du système comptable à une entité donnée ( Ex : Pour un client qui a crée une SARL U et a opté pour le réel avecTVA. il serait sous système normale ou SMT ? car était sous système allégé).

Bsr ! J’ai aimé, vue que je suis étudiant es sciences commerciales et financières option comptabilité, j’ai opter sur un sujet de mon mémoire sur l’analyse des états financiers dans les entreprises au regard des dispositions du droit comptable OHADA, mais vue que le système comptable à été révisé et rentrera en vigueur l’exercice prochain, je suis confu car je me demande si dois continue avec ou changer.

J’ai besoin de vos conseils.

vous pourriez toujours maintenir votre thématique de mémoire en vous basant sur les nouvelles dispositions comptables OHADA.

Pourquoi changer?

Je trouve même intéressant d en parler

1- analyser l existant et critique: ce qui est bien ce qui n est pas bien

2- rebondir sur ses défauts et la nécessité de migrer vers le nouveau

3- présentation et analyse du nouveau système et suggestion pour une utilisation optimale du système

Tu peux te centrer sur un type d organisation donné.

Je ne peux mieux te conseiller. Moi j adore la nouveauté et les analyses de cas.

Bon courage

Bonjour. Jai apprécié la simplicité des informations. Mais il me semble que les informations relatives aux états financiers de doivent établir les entreprises ne sont pas actualisées. En effet, je suis étudiant à la filière d’expertise comptable(niveau DCG). Et j’evoulu plus sur le système plan comptable général(PCG) ET les normes IFRS donc pour ma culture personnelle il m’arrive parfois de regarder ce qui ce fait sur le système OHADA. Il me semblerait que le TAFIRE ne fait plus parti des états financiers présentés par les entreprises évoluant dans ce système. Je me demande donc quels sont réellement les états présentés. Merci de bien vouloir me répondre.

Bien vouloir trouver ci-après l’article mis à jour

https://business-en-afrique.net/ohada-etats-financiers-new-look/

il serait important que les étapes d’élaboration des états financiers soient démontrer, au pie des cas une illustration serait la bienvenue.

Bonjour à tous puis-je avoir un modèle des états financiers avec vous merci

Bonjour

j’aimerais savoir si pour les établissements hospitaliers à caractère ASBL et para-étatique peuvent constituer une quelconque forme de réserve et pour un montant minimum de combien.

et comment sera constitué les états annexes pour un système normal. je suppose d’un tableau d’inventaire, tableau de débiteurs et créditeurs diverses,

Bonjour

merci pour les détails, j’aimerais avoir le nouveau tableau des états financiers .

informe-moi a toutes les activités de syscohada

Bonjour

Comment se tiennent les états financiers des ONG et des ASBL dans le système comptable OHADA ?

Merci Bien

je suis intéressé et j’aimerai participer au débat

Les statistiques démontrent que cet article est beaucoup lu, mais bien vouloir compléter et actualiser ces informations avec celui-ci https://business-en-afrique.net/ohada-etats-financiers-new-look/

bonjour, je voudrais vraiment me perfectionner dans l’établissement des états financiers des Entreprises; pour cela, je souhaiterais recevoir des messages de cette organisation dans ce sens; bien cordialement

Bonjour

Pourquoi dit-on que le système normal est un système de droit commun?

Merci de me répondre.

Bonjour

Existe-t-il une norme de présentation des états financiers SYSCOHADA ? Le dépôt de ces états doit-il se faire en papier ou dans un format spécifique (PDF, XLS, XML…) ? J’ai lu qu’un nouvel acte uniforme relatif au droit comptable et à l’information financière AUDCIF entre en vigueur au 01/01/18. Pouvez-vous m’en dire pus ?

Merci d’avance

il existe effectivement une norme de présentation des états financiers SYSCOHADA. Le dépôt de ces états se fait généralement en papier, certifiés par un commissaire aux comptes. Un nouvel acte relatif au droit comptable et à l’information financière entrera en vigueur le 1er Janvier 2018, il fera d’un article sur certains aspects le moment venu

Merci bcp pour votre réponse. Où peut-on se procurer un exemple de présentation des états financiers ?

je vous conseille de vous rapprocher d’un commissaire aux comptes, il vous fournira ces documents en fonction des spécificités de votre structure.

Je suis interréssé par ce site.je suis un comptable et je voudrais participer au débat.

Bonjour Nathalie,

merci pour votre intérêt, pour participer aux débats, il vous suffit de commenter les articles, ou de réagir aux commentaires déjà existants, tout simplement !

Bien amicalement,

Les ASBL, notamment les ONG, sont-elles tenues de se conformer au Système comptable OHAda, particulièrement à l’établissemnt des états finaciers de synthèse? Merci d’avance pour votre réponse.

Les ONG sont également tenues à l’établissement des états financiers de synthèse bien que comportant certaines spécifités

merci beaucoup pour vous explications claire mais, il serait mieux de nous présenté ses 4 documents ( états fin) selon le syscohada par un exemple si posible en utilisant une entreprise fictif. merci

Bonjour, Je suis Informaticien, actuellement je prépare un article sur l’automatisation de cet analyse par le système expert. Voudriez-vous me faire une stimulation (d’un cas fictif) des états financies selon Le Système Normal?

Je ne vous oublirai pas dans ma biblio. Sé/Emmanuel Muanza (Congo Kinshasa).

Bonjour,

merci pour cet exposé assez clair qui permet à tous de comprendre les dispositions de l’OHADA relatives à la présentation des états financiers. Existe-t-il un article de l’OHADA relatif à la réalisation d’audit financier notamment par les ONG? Si oui, merci de me le préciser.

Merci d’avance. Passer une agréable journée

bonjour je veux avoir des explications sur le concept de « amortissement différé »

Bonjour,

cette notion ne s’utilise que pour la façon de rembourser un crédit. L’amortissement différé consiste, pour l’emprunteur, à ne payer dans un premier temps que les intérêts du prêt (pas le capital), ce pour une période définie dans le contrat (typiquement de 1 à 3 ans suivant la durée du prêt).

Ce n’est en général pas à l’avantage de l’emprunteur …

il serait important de nous fournir un exercice a titre d’exemple pour lustrer ces documents en etablissant les 4 documents evoques ci haut.

Bonjour Chers tous

Je voudrais savoir quel système comptable est applicable aux union coopératives et avec quelle liasse on devrait établir leurs etats financiers dans l’espace ouest africain. Je suis au Bénin.

Merci pour les informations recues car j’avais fait les etudes de compabilites il y a 13 ans et je travaille comme gestionnaire d’une petite entreprise de service, Hopital

Je ne savais pas quel systeme compable ou nous devrions etre assujetti, maintenant je sais que nous applquons sans le savoir le SMT.

Salut aider moi a cree une entreprise en cote divoire car je veux vraiment entreprendre.merci

Bonjour Messieurs, je viens par ce mail solliciter de votre part le processus d’arrêté des comptes, les documents à mettre à la disposition du Conseil d’Administration pour la tenue de AG,

les différentes dates allant de la clôture des comptes à la répartition du bénéfice.

Merci.

Merci beaucoup pour ce document très enrichissant.

J’aimerais s’il vous plaît avoir l’exmple de Document à fournir auprès d’une banque pour une entreprise individuelle de moins de 50 Millions dans l’espoir d’avoir un pr

Merci beaucoup pour ce document très enrichissant.

J’aimerais s’il vous plaît avoir l’exmple de Document à fournir auprès d’une banque pour une entreprise individuelle de moins de 50 Millions dans l’espoir d’avoir un pr

Bonjour comment présenter un business plan ?

Bonjour,

première chose à faire, lire l’article :

http://business-en-afrique.net/demythifier-le-business-plan/

Bien amicalement,

Pascal

Bonjour

Quels sont les documents fiscaux qu’une personne physique devra déposé mensuellement pour une activité de médecine et dont le chiffre d’affaire ne dépasse pas 10 millions;Est qu’il doit déposer mpensuellement les documenst que dépose une SARL?

JE VEUX VOIR UN PROJET D ETAT FINANCIER

Bonjour Djenaba

Je peux t envoyer pour ma part des modèles Excel d états financiers (balance de vérification, États de résultats , bilan et états de trésorerie) mais je ne suis pas dans l’espace UEMOA et je pense que chaque espace économique a des modèles validés à utiliser.

Sinon Tu peux t inspirer et établir des modèles d états financiers maison.

Merci

salut Denise, je suis intéresser par la comptabilité car c’est mon domaine de recherche, je suis entrer de mettre en place un système comptable au sein d’un garage. Voudriez-vous me faire part de ces modèles

excel que vous avez envoyé à DJENABA pour que je m’en inspire?

salut Denise, je suis aussi intéressé par ces modèles excel que vous avez envoyé à DJENABA pourriez vous me l’envoyer s’il vous plait?

Bjr Denis

je voudrais aussi recevoir une copie des fichiers excel afin de m’en inspirer pour produire les miens en internes. merci

¨JE SUIS SATISFAIT JE VOUDRAIS VOIR UN CAHIER DES ETATS FINANCIERS SI POSSIBLES

Merci pour ces articles ils sont d’une grande utilité dans l’accomplissement des activités professionnelles

Bonsoir ou est ce que je peut trouver un cours de comptabilité spécial des banques dans l’espace OHADA au cameroun

Bonsoir je voudrais savoir qu’elle est la différence entre le plan de financement et TAFIRE

bonjour

svp, j’aimerais savoir si un bien amortissable à été volé ou cédé en cours d’année doit se figurer dans le tableau d’amortissement de fin de cet exercice.si oui pourquoi? Et à quelle valeur?

NB: le bien n’est pas encors complètement amortis

Bonjour.

Un bien amortissable volé ou cédé doit figurer dans le tableau des amortissements. Sinon comment expliquer la suite de son existence.

1/ il a été volé donc c comme si le bien est perdu. Il faut passer une écriture pour le faire disparaître des biens de l’entreprise et du tableau des amortissements. Elle doit se présenter de cette façon :

Dt. Ct

Amortissement

cumulé du bien. Xx

Montant du Bien à l actif. Xx

***Gain ou perte sur cession. Xx

** Si le bien est fini d être amorti c est un gain sinon c est une perte. Débit doit balancer avec crédit.

2/ le bien est cédé donc c est qu’il est vendu même à un prix modique. Il faut passer une écriture pour l expliquer aussi :

Dt. Ct

Banque (prix de vente

Du bien cédé ) xx

Valeur du bien

Inscrit à l actif. Xx

Amort cumulé du bien. Xx

** Gain ou perte sur

Cession d immo. Xx

*** si le prix de vente depasse le montant du reste d amortissement c est un gain sinon c est une perte à constater. Débit doit balancer avec crédit.

J espère t avoir aidé.

Merci

Tout vos commentaires m’ont certainement edifiés. J’ai une question : à quel montant un matériel commence à être pris comme un équipement amortissable dans le système minimal de trésorerie(SMT). J’ai eu vent du fait qu’à partir de 500000 FCFA il pouvait être retiré des autres charges pour le compte immobilisation ou équipement. S’il vous plaît plus explications pourront m’être salutaires. Et en plus si l’entreprise acquiert plusieurs équipements, ce qui rendra plus important la valeur des immobilisations, quel est le sort de ces équipements, seront-ils ammortissables ou pas !?? Merci d’avance…

La valeur d un bien amortissable dépend des systèmes comptables et des entreprises. Moi je n utilise pas le syscohada donc je ne pourrai pas valider les 500.000fcfa. Dans le système comptable Nord américain que je maîtrise bien et dans lequel j evolue, a partir de l équivalent de 200 mil francs CFA un bien devient amortissable. A quel taux ? Encore une autre question intéressante. Normalement une voiture n est pas amortie au même taux qu’ une machine d imprimerie, un ordinateur ou encore une imprimante. Chaque bien est classé dans une catégorie et a donc un taux d amortissement. L autre question est aussi qu’elle forme d amortissement choisir ? Linéaire ou degrssif ? C’est l expert qui le décidera selon les biens et aussi les habitudes de l entreprise. Amortir sur combien de temps ? La durée de l amortissement s allie avec le taux et la forme d amortissement.

Ce qui est sur une entreprise ne peut assurer un meilleur roulement sans définir un systeme d amortissement judicieux pour ses biens.

Il y a plusieurs choses qui devraient être amorties comme par exemple l enseigne d un établissement son archalandage (dans une pharmacie par exemple toutes les étagères et ce qui sert à exposer les produits ou encore le comptoir d un bar et l ameublement d un restaurant). N oublions pas que l amortissement C est de l argent qui ne touche pas à notre trésorerie mais qui nous indique le niveau d usure du bien et la valeur matérielle de notre entreprise.

Hmm ! Je vois, merci pour ta brillante explication. Certainement l’actes uniforme ohada en fait mention, mais trop long pour la lecture. je voulais juste avoir une plus ample explication sur le cas de figure du syscohada et quelque contour sur les amortissements dans son système minimal de trésorerie.

À quel montant bien devient amortissable.

Et si nous supposons que cela est à 500000 fcfa que se passera t’il d’entreprise fait l’objet d’une acquisition à peu près de 6 équipements compris entre [400000-499999] par exemple. Merci

Tous les 6 équipements devraient être amortis. Pas besoin du syscohada pour s en assurer cela fait partie des principes basiques comptables généralement reconnus.

Chaque équipement doit être amorti selon sa nature et sa catégorie selon le taux indique par le syscohada et selon la durée prescrite. A mon avis une imprimante est amortissable et une imprimante peut coûter moins de 500mil CFA .

Voilà. J espère vous avoir aider

Effectivement! 2 fois Merci…

Les Organisations Non Gouvernementales peuvent aussi produire les états financiers?

L’établissement des états financiers de synthèse concerne les sociétés, coopératives, ONG, bref toute entreprise. Vous pourriez vous rapprocher d’un cabinet d’expertise comptable de votre pays pour conseil et assistance.

Bonsoir Thérèse ,

Concernant l’établissement des états financiers la succursale est elle concernée??

merci

en dépit de leur statut juridique particulier https://business-en-afrique.net/implantation-succursale-ohada/ ,les succursales sont également concernées

Bonjour, je viens de commencer un travail dans une institution étatique, qui reçois les fonds des différents bailleurs des fonds internationaux et du du gouvernement pour réaliser ses activités. Bref, elle reçoit les fonds et les dépenses au profits des bénéficiaires sans recevoir quelque chose en contre partie.

Dans mes attributions, il y a l’élaboration des états financiers. Comment procéder?

je suis entièrement satisfaite!! merci

Mr Pascal Rodmacq

Plusieurs questions sont restées dans réponses à ce jour.

Pouvez vous les regrouper et essayer d’y répondre svp ?

Merci

quels sont de façons générale les problèmes rencontrés par les cabinets en matière d’élaboration des états financiers

L’une des difficultés majeurs des cabinets en matière d’élaboration des états financiers de synthèse est l’existence d’une comptabilité « volante » voire « orale » au sein d’une entreprise.

Merci madame

Je prépare mon mémoire sur ce thème

J’aimerai avoir une idée claire sur la présentation des états financiers s’il vous plait

Merci

Merci pour ces éclaircissements. moi ma question est la suivante: quels sont les enjeux économiques et sectoriels de l’élaboration des états financiers?

l’établissement des états financiers de synthèse est bénéfique préalablement pour l’entreprise afin de connaître la nature de son résultat (bénéficiaire ou déficitaire). Il serait difficile d’obtenir des prêts bancaires ou subventions sans la présentation desdits documents.

Je suis très ravi de faire votre connaissance ici présent dans ce bloc.

L’OHADA N’A PAS RETENU LE CLASSEMENT DES ETATS FINANCIERS SELON L’EFFECTIF DU PERSONNEL??????????

la classification des différents systèmes comptables s’effectue en fonction du critère du montant du chiffre d’affaires.

Bonjour,

je vous félicite pour cet article. Il est très intéressant.

Je me demande à propos des sanctions pour toute irregularité sociétaire, vu que l’AU impose des sanctions mais elles n’y sont pas spécifiées.

Merci beaucoup!

Bonjour

Je suis interessée de savoir sous quel format vous présenter les états financiers dans le système OHADA.

Entête, signe de pièce, nom d’entreprise soulignement et double soulignement à quel endroit?

Je n’ai trouvé nulle part de modèle alors qu’au Canada et aux Usa, ils ont des règles bien définies.

Merci

merci à vous pr vos apports.

nous constatons que beaucoup d’entreprises dans l’espace UEMOA tient leur comptabilité sans procédures officiellement établies.ma question : la comptabilité pourra t-elle être bien tenue dans une entreprise qui ne dispose pas d’un manuel officiel de procédures écrites ? que faire dans de pareil cas?

tres bon programme. j’aimerai savoirs quels sont les dispositifs comptable

bonjour.je suis titulaire d’une licence en comptabilité contrôle audit depuis 2015.mais tout les stages que j’ai eut à effectuer non rien a avoir avec la comptabilité. J’aimerais que vous me prodiguer des conseils qui me permettrons de S’auto-former afin de pouvoir réussir des entretien éventuels d’embauche .

Hello,

Il n’y a pas de recette magique, il faut simplement être soi-même, droit sur ses jambes, à l’écoute et confiant.

Enfin, je ne vois pas bien le rapport entre les stages qui n’ont rien à voir avec la comptabilité et l’entretien d’embauche ?

Si le stage n’a rien à voir avec la formation, il me semble qu’il ne faut pas l’accepter et en chercher un mieux adapté.

bonjour

pourriez vous m’aider à obtenir une réponse aux questions suivantes:

– quels sont les equilibres fondamentaux recherchés dans un état financier?

– quel est le rôle et l’utilité de chacun des composants des états financiers?

– quelle est la différence entre liasse comptable et liasse fiscale?

merci par avance pour votre aide

Bonjour,

Merci pour ce blog.

La présentation est sommaire et bien élaboré à mon avis.

J’espère que d’autres rubriques suivront.

Merci.

Hello Appolinaire,

merci pour vos encouragements.

Quelles rubriques souhaiteriez vous voir apparaître ?

Quels sujets souhaiteriez-vous voir traiter ?

A vous lire !

bonjour

pourriez vous m’aider à obtenir une réponse aux questions suivantes:

– quels sont les equilibres fondamentaux recherchés dans un état financier?

– quel est le rôle et l’utilité de chacun des composants des états financiers?

– quelle est la différence entre liasse comptable et liasse fiscale?

merci par avance pour votre aide

Bonjour,

ces questions sont très théoriques !

En ce qui concerne les liasses commtable / fiscale, la réponse est contenue dans la question : l’une est d’ordre comptable (elle correspond à la liste des documents comptables à déposer : bilan et compte de résultats typiquement) la seconde est d’ordre fiscale et correspond aux déclarations transmises aux services des impôts et qui servira à établir l’IS. C’est une présentation propre aux impôts, distincte de la présentation comptable, seules les informations ayant un impact sur le calcul de l’impôts sont demandé par l’administration fiscale.

En ce qui concerne les « équilibres fondamentaux », encore faudrait-il savoir de quelles états on parle. Sur le fond, les états ne cherchent aucun équilibre particulier, ils CONSTATENT des situations.

La « recherche d’équilibre » est plutôt une notion qui ressort de la gestion de l’entreprise.

SVP je voudrais avoir la liste de 147 pays du monde qui utilisent le plan comptable OHADA SVP, c’est important

le syscoohada a certainement inscrit dans le monde des affaires les nouveautés particulieres, que l’exposé de tout ne semble montrer dans l’intégralité

Bonsoir je voudrais savoir qu’elle est la différence entre le plan de financement et TAFIRE

bonjour mes encouragements pour l’effort consenti et je profite poser mes questions

D’abord quelles sont les raisons qui rendent les états financiers?

En plus, les états ont quelles importances dans la vie d’une entreprise?

et pour finir quels problèmes une entreprise peut-elle rencontrer lors de l’élaboration de ses états financiers. merci de répondre « singo »

les états financiers de synthèse sont importants car ils permettent à l’entreprise ou à l’entreprenant de connaître l’évolution positive ou négative de son entreprise; l’existence d’un chiffre d’affaire faramineux n’induit pas automatiquement des résultats bénéficiaires.

L’élaboration de ses états incombe aux commissaire aux comptes, les difficultés peuvent résulter d’une comptabilité interne mal tenue.

Merci, et ce commentaire est très utile pour moi car je suis sur mon mémoire de master dont le thème ce porte sur le diagnostic financier d’une entreprise agroalimentaire.

Pour cela j’aurais besoin de votre conseil et accompagnement sur plusieurs plans.

bonjour,

j’ai besoin des modèles sur excel des états financiers a déposer

merci

Merci d’avoir cree ce blog,il est d’une grande utilite.

Svp je voudrais savoir a quelle date reeellement doit etre payee la tva

les déclarations de TVA s’effectuent mensuelles avec les autres obligations fiscales mensuelles, généralement le 15 du mois suivant celui du mois dû.

Salut a tous je suis heureux de découvrir ce blog

Pour présenter un bilan d’ouverture, quelle date inscrire au niveau de la rubrique « exercice clos le……… » dans le formulaire.

Merci

Pour un bilan d’ouverture, on ne parle pas encore d’exercice.

C’est le premier exercice en fait.

Vous mentionnerez ce champ lorsque vous présenterez le bilan à la clôture du premier l’exercice.

salut a tous et a chacun

je suis élève en classe de Pcg au CAMEROUN. j’ai un exposé à faire sur les soldes significatifs de gestion et je sollicite l’aide de quiconque aurait l’aimabilité de me definir les libellès des comptes utilisés dans le système normal et leurs fonctionnement.

pour exemple prenons le compte <> ici il s’agira pour mon bienfaiteur de m’expliquer en claire ce qu’on entend par marge brute sur marchandise et le fonctionnement de ce compte,de même pour les autres utilisés dans le systeme normal.

Dans l’attente d’une reponse prompte,je prie toute personne susceptible de m’aider a bien vouloir m’eclaicir.

Bon article. mais dans un forum comme celui-ci, je pense que l’on devrait illustrer certains éléments par des exemples, car je me rends compte à travers les questions qui sont posées que beaucoup d’intervenants n’ont aucune notion de ce dont on parle.

L’objectif de cet article est de donner un aperçu de la présentation des états financiers de synthèse aux entrepreneurs, et non de dispenser des cours de comptabilité.

modèle d’ élaboration des états fin en système en ohada

je suis un peu satisfaire mais comment est ce qu’on peut procéder pour faire un bilan d’ouverture pour une entreprise qui existe déjà depuis au moins 10 ans sans comptabilité

Désolée pour le retard, je me renseignais auprès des cabinets comptables, n’étant pas ma spécialité, ils m’ont dit que le bilan d’ouverture est obligatoire pour le démarrage d’une société; il faudrait vous rapprocher d’un cabinet d’expertise comptable pour une assistance.

est-ce que il ya un modele type de tableau pour la presentation des etats financiers? si oui lequel? si non pourquoi?

Il y a effectivement trois modèles types des tableaux des états financiers de synthèse qui varient en fonction des trois systèmes de présentation.

Tout d’abord, je vous remercie pour le développement effectué sur ce sujet.

Je voudrais savoir avec précision, l’état financier le plus important dans le SYSCOHADA. Merci.

A mon humble avis, les états financiers les plus importants sont le bilan et le compte de résultat; les autres états complètent ces deux principaux.

slt tout d’abord mes remerciements pour les explications mais vous n’avez pas montré l’exemple donc svp donnez un exemple. merci

Merci beaucoup !

Nous avons lut une théorie sur le système ohada

Merci pour le service. J’aimerai savoir la relation entre la tenue de comptabilité et l’état financier des sociétés

Please, is it possible to have the above information in English? Thanks

Pingback: OHADA : Constitution d’une SARL